- Siguenos:

Expresidente del Banco Central:

• El expresidente del BCB, Juan Antonio Morales, advirtió que una eventual devaluación de la moneda sería el peor escenario posible • Sin embargo, dijo que de mantenerse el tipo de cambio fijo se requerirán políticas salariales, monetarias y fiscales sensatas y prudentes

En opinión del expresidente del Banco Central, Juan Antonio Morales, si bien el tipo de cambio fijo aplicado en Bolivia tiene el mérito de controlar la inflación, a través de los precios, el efecto adverso radica en que penaliza a los sectores exportadores.

Estos puntos de vista fueron expuestos por el doctor Morales, en la conferencia que ofreció en el Círculo de la Unión, el viernes, sobre la “Economía boliviana que podemos esperar”, en el almuerzo de confraternidad que realiza cada mes, con asistencia de sus socios e invitados. El anuncio de la exposición del destacado economista atrajo a una crecida concurrencia.

DECISIÓN DIFÍCIL

Morales, al incidir extensamente sobre el cambio oficial, advirtió que “cualquiera que sea la decisión que el Gobierno adopte en esta temática, en los tiempos que se avecinan, siempre va a ser una determinación difícil”.

“Una eventual devaluación del tipo de cambio sería el peor escenario posible, si a ello se genera, un estado de pánico en la población, situación en la que el BCB no tendría más remedio que devaluar”, sostuvo.

Sin embargo, advirtió en los altos costos económicos y políticos que tendría una devaluación. “Se estaría ante un escenario de aterrizaje brusco. La economía se desestabilizaría y no se sabría dónde quedaría el tipo de cambio”.

ESCENARIO BENIGNO

El extitular del BCB expuso que un escenario más benigno sería el mantenimiento del actual sistema cambiario fijo, que rige desde noviembre de 2011.

Admitió, asimismo, que en la economía boliviana podrían presentarse más presiones para sobrevaluar la moneda, cuando desde las esferas oficiales se anuncia ejecutar grandes inversiones, ajustes de salarios más frecuentes y un mayor endeudamiento para financiar proyectos.

SOBREVALUACIÓN

Refirió que la sobrevaluación de la moneda viene por el lado de los bienes que no son exportables (bienes no transables) en el comercio exterior. Indicó que al subir los precios de los bienes que no se exportan se genera la sobrevaluación de la moneda, lo que se advierte en la mayor parte de los escenarios de la economía.

ATERRIZAJE SUAVE

En su criterio, para aminorar el impacto de la crisis mundial y la reducción de ingresos del país, sería conveniente mantener el tipo de cambio, estableciendo una tasa de crecimiento más baja, pero sostenida del PIB, lo que permitiría atenuar las presiones internas sobre los precios. A ello, deben agregarse políticas salariales, fiscales y monetarias más sensatas y prudentes.

A CONTRAMANO

Morales observó, sin embargo, que las políticas fiscales y salariales aplicadas por el Gobierno no siempre han sido consistentes con la política de tipo de cambio fijo, creando a contramano riesgos de so'brevaluación de la moneda. Insistió en que “una política fiscal expansiva (mayor gasto e inversiones) presiona a los sectores donde hay cuellos de botella, haciendo aumentar, a su vez, los precios”. En ese escenario, “la política salarial tiene que ser consistente con la política de tipo de cambio fijo”.

Puntualizó que, en ese marco, se dieron en los últimos años fuertes incrementos salariales. “La política salarial ha sido demasiado dinámica en los últimos años. Impulsa la demanda interna, que en gran parte se vuelca hacia las importaciones y sobre los servicios, lo que presiona a la sobrevaluación de la moneda”.

CRECIMIENTO

El Gobierno ajustó, hace unos días, la tasa de crecimiento de la economía para 2016-2020, de 5.8 a 5 por ciento. Morales cree que, a fin de evitar trastornos nocivos para la economía, la política cambiaria vigente debe estar apoyada por ajustes salariales y fiscales sensatos.

Ejemplificó, en cambio, que si se opta por un aterrizaje brusco, que implicaría una devaluación del tipo de cambio, se producirían descalabros, tanto en el sector real (producción ), así como en el sector financiero.

EMPRESAS

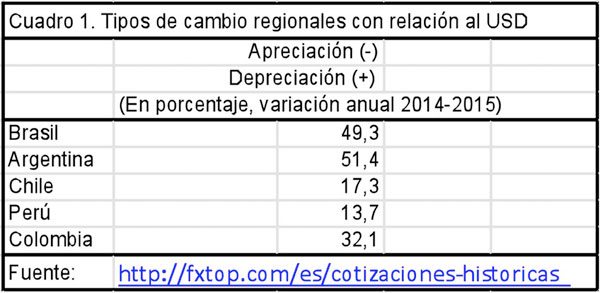

En su disertación, Morales consideró que la sobrevaluación del tipo de cambio en la economía nacional hace que muchas empresas no puedan aguantar la competencia extranjera, aún en el propio mercado interno. “En los últimos meses hemos escuchado alertas de sectores soyeros, arroceros y trigueros entre otros, sobre la presencia de alimentos importados al país y con los cuales los productores nacionales no pueden competir en precios, debido a la devaluación de las monedas de varios países vecinos”, anotó.

PERJUICIOS

Comentó, asimismo, que el mantenimiento de la sobrevaluación de la moneda local frente al dólar afecta a la capacidad de las empresas que producen bienes exportables para responder al crédito bancario. “Ellas tendrán más dificultades para cumplir con sus compromisos en caso de sobrevaluación, y, eventualmente, la cartera en mora ( de los bancos) podría aumentar”.

RESERVAS

En cuanto a las Reservas Internacionales Netas del Banco Central (RIN), el conferenciante reconoció que alcanzan actualmente a unos $us 12.000 millones en divisas. "Si bien las reservas son voluminosas, pero no son infinitas", sentenció. Dijo que si se continúan utilizando las reservas, puede llegar un momento en que no le quede al Banco Central otra solución que devaluar. Tras su análisis, indicó que, por el momento, dado el extraordinario nivel de las RIN, no hay muchas expectativas al respecto. Estimó que Bolivia contaba con $us 11,357 millones de reservas en divisas a fines de 2015, aunque en el pasado año se han perdido $us 1,869 millones. En esos casos, entonces, “La probabilidad de una devaluación es baja, pero no es cero”.

| Portada de HOY |

|

| 1 Dólar: | 6.96 Bs. |

| 1 Euro: | 7.43 Bs. |

| 1 UFV: | 2.10442 Bs. |