- Siguenos:

Estudio analiza estrategias financieras:

Una Encuesta de Medición de Capacidades Financieras en los países andinos, y en especial en Bolivia, muestra que gran parte de los bolivianos acuden a préstamos para cubrir sus déficits, y en menor número utiliza sus ahorros o, finalmente, visita un banco para gestionar un crédito.

Diana Mejía, especialista Senior, Dirección de Políticas Públicas y Competitividad de la CAF, presentó ayer el “Proyecto de Inclusión Productiva y Educación Financiera para Mujeres Emprendedoras”. El documento recibió el respaldo de la Asociación Solidaridad Países Emergentes - ASPE y COPEME, las cuales han financiado la encuesta de medición de capacidades financieras en los países andinos (Bolivia, Colombia, Ecuador y Perú). Esta iniciativa tuvo la participación de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Se trata de un diagnóstico que permitió identificar los conocimientos, habilidades, actitudes y comportamientos de los individuos con relación a los temas financieros.

GASTOS FAMILIARES

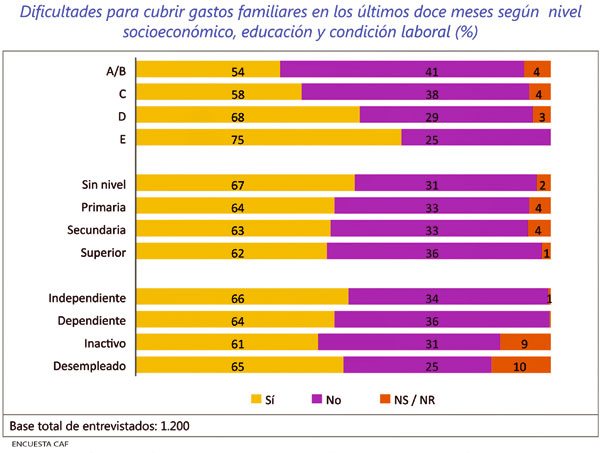

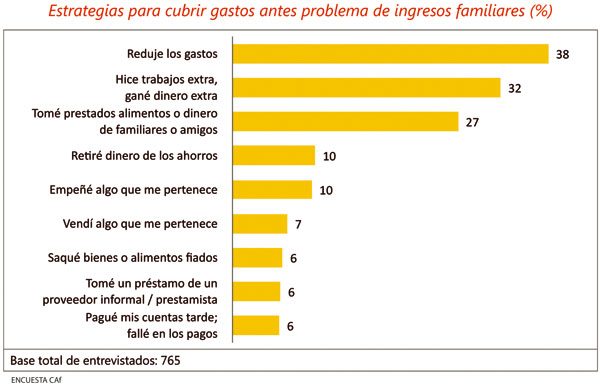

A la pregunta, las dificultades para cubrir gastos familiares en los últimos doce meses, según nivel socioeconómico, educación y condición laboral, los entrevistados presentaron varias estrategias para hacer frente a este dilema. Un 38% señaló que tuvo que reducir sus gastos, un 32% realizó trabajos extras para ganar más dinero y un 27% dijo haber tomado prestados alimentos o dinero de familiares o amigos para cubrir la brecha.

AHORROS

En menor proporción, las respuestas apuntan al retiro de dinero ahorrado (10%), al empeño de algún bien de valor (10 %), a la venta de alguna pertenencia (7%), a obtener alimento al fiado (6%), a la toma de un crédito de un prestamista informal (usurero generalmente) (6%) o a haber incumplido las fechas de pago de un préstamo (6%).

OPCIONES

Cabe resaltar que si considera en conjunto las diversas estrategias seguidas, aquellas que implican tomar prestamos, ya sea en bienes o dinero, resulta tan o más importante que reducir los gastos.

Pero Mejía resalta que ese porcentaje de encuestados tampoco está dispuesto a acudir a una entidad bancaria para un préstamo.

ESTUDIO

Bolivia ha multiplicado su crecimiento entre 2003 y 2013 por 3,2 veces, llegando a un promedio anual de 5,2%. En 2011, solo el 28% de la población mayor de 15 años tenía cuenta en una entidad formal y el 4% tenía tarjeta de crédito. Para contrarrestar esto, en agosto de 2013 se promulga la Ley de Servicios Financieros que busca fomentar la educación financiera por parte de las entidades proveedoras de servicios financieros.

EDUCACIÓN FINANCIERA

El informe detalla los aspectos más destacados sobre la educación financiera en Bolivia, tales como la planificación financiera, el conocimiento sobre los productos financieros, las conductas y actitudes hacia el dinero y, finalmente, la evaluación de conceptos básicos sobre finanzas.

Los datos hallados sobre cómo planifica financieramente la población boliviana se encuentran divididos en la toma de decisiones, la elaboración de un presupuesto y la estabilidad del ingreso.

LA PAREJA

Algunos datos revelan que cerca del 37% de la población nacional decide de manera conjunta con su pareja sobre el manejo del dinero, mientras que el 33% lo hace de forma individual. Con relación al uso del presupuesto familiar, el 60% del total de encuestados cuenta con uno. En el ámbito urbano el porcentaje es del 64%, mientras que en el rural es del 55%.

PLAN FINANCIERO

También se detalla el uso de un plan financiero a dos niveles: general y exacto. El uso de un plan general llega al 68% del total de encuestados, mientras que el uso de uno exacto desciende a 30%. Llama la atención que las diferencias por zona geográfica no sean significativas, señala parte del resumen del estudio referente a Bolivia.

EDUCACIÓN

La toma de decisiones respecto al presupuesto, la tenencia de uno, así como la elaboración exacta responde positivamente al nivel educativo y al nivel socioeconómico. Respecto a los ingresos, se ha observado que cerca del 73% de los entrevistados contesta que tiene ingresos estables, siendo la condición laboral de dependencia la que ofrece mayor estabilidad con cerca del 86%.

LECCIONES APRENDIDAS

- Una de las lecciones más relevantes que se puede extraer de la crisis financiera internacional de 2008 es el desconocimiento y desinformación de gran parte de la población sobre temas básicos en economía y finanzas, lo cual limita su capacidad para tomar decisiones responsables, conscientes y competentes.

- La educación financiera no solo permite que las personas estén más informadas y adquieran una mayor comprensión de los temas económicos y financieros que los afectan directa e indirectamente, sino que a su vez, les proporciona facultades para discernir y tomar una posición frente a las decisiones sociales y económicas que se ejecutan en sus países.

- Es asimismo crítica para la inclusión, pues no solo facilita el uso efectivo de los productos financieros, sino que también ayuda a que las personas desarrollen las habilidades para comparar y seleccionar los mejores productos para sus necesidades y los empodera para ejercer sus derechos y responsabilidades.

| Portada de HOY |

|

| 1 Dólar: | 6.96 Bs. |

| 1 Euro: | 7.52 Bs. |

| 1 UFV: | 2.04780 Bs. |