Pensiones de las AFPs

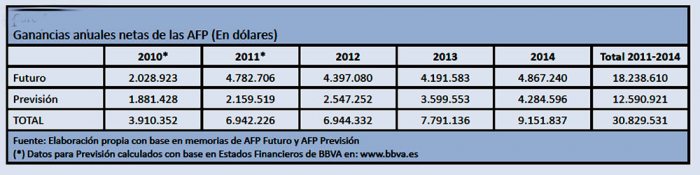

• En 2017, la pensión promedio de las AFPs era Bs 2.667 • En cuatro años, las administradoras de Fondos de Pensiones percibieron 39 millones de dólares, mientras que la rentabilidad de los fondos cayó de 18 a 3%

El Centro de Estudios para el Desarrollo Laboral y Agrario (Cedla) alertó que con el paso del tiempo las pensiones de jubilación se transformarán de bajas a miserables, como ya ocurre al presente.

Este criterio fue expuesto la semana pasada por el economista Alberto Bonadona, quien dijo que a lo sumo las rentas de jubilación representarán alrededor de 25 por ciento de los ingresos actuales de los trabajadores activos.

“A este paso tendré que jubilarme un día después de mi muerte”, sostuvo en tono de broma Bonadona, quien ofreció una charla en el auditorio de la Cámara Nacional de Comercio.

Consultado sobre las rentas de los nuevos jubilados, dijo que un cálculo estimativo, un elevado ingreso bajo el actual régimen, no garantiza proporcionalmente una renta “digna” de vejez.

Estimó que a fines de diciembre de 2017, la pensión promedio de las AFPs era Bs 2.667, mientras que en julio de 2013 llegó a Bs 2.362. En diciembre de 2005 se situó en Bs 2.568. Al 28 de junio 2018, el número de jubilados de los fondos de Pensiones era, 119.681.

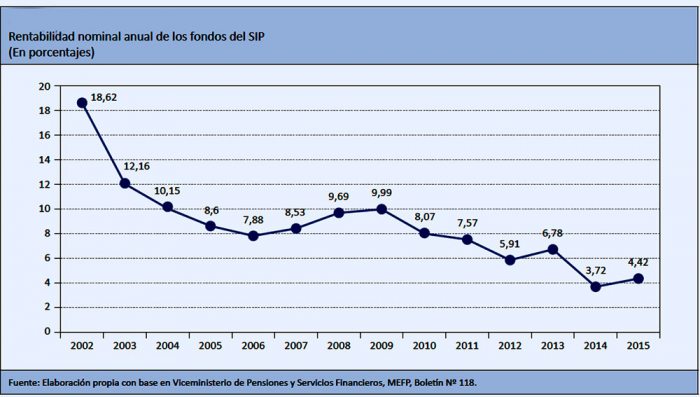

RENTABILIDAD

En relación a la rentabilidad, las administradoras de Pensiones registraron una caída significativa en la rentabilidad de los ahorros previsionales de 18 a 3 por ciento al presente. En criterio de Bonadona, este hecho estaría ligado a las bajas tasas de interés vigentes en el sistema financiero nacional y el impedimento legal existente para las que AFPs puedan invertir sus activos en los mercados internacionales.

REPARTO

En el régimen de Reparto se obtenía y calculaba la renta en una especie de bolsa común y se consideraba las tres últimas papeletas de pago, con las que se promediaba la futura renta jubilatoria. Entonces, “con 25 años de trabajo un jubilado podía acceder al 75 por ciento en su futura pensión”, señaló.

Hoy en día para lograr esa misma situación el trabajador debe cotizar 35 años a una cuenta individual, la misma que no solamente consigna los aportes mensuales realizados sino la rentabilidad de los ahorros del trabajador.

Bonadona advirtió que la esperanza de vida se calcularía hoy por encima de 100 años, ante lo cual dijo que, si una persona es longeva esta situación no es aplicable a los demás jubilados puesto que no se puede generalizar la esperanza de vida de una sola persona.

Según la investigadora del Cedla, Giovanna Hurtado, el Sistema Integral de Pensiones no asegura un buen nivel de montos de pensiones por tres razones. La primera es que se eliminó el aporte estatal y patronal que había con el Sistema de Reparto; la segunda consiste en que el monto de la pensión se calcula con una esperanza de vida de 83 años, lo cual no se ajusta a la realidad; y tercero por la baja rentabilidad de los fondos de pensiones.

PENSIÓN DE VEJEZ

Con el SIP, vigente desde 2010, los trabajadores pueden acceder a la Pensión de Vejez que se financia con sus ahorros y la Compensación de Cotizaciones si corresponde, sin embargo, los que tienen un monto de renta bajo pueden favorecerse con la Pensión Solidaria de Vejez que, además, les otorga una fracción de un fondo especial creado para este fin.

No obstante, a medida que pasan los años, la cantidad de trabajadores que se benefician con la Compensación de Cotizaciones disminuirá y el número de jubilados que deben acudir la Pensión Solidaria ha crecido.

En ese entendido, Hurtado planteó que el sistema de pensiones debe “pasar de una reforma mercantil a una reforma social”, que recupere los principios de solidaridad, universalidad y eficiencia”.

| Portada de HOY |

|

| 1 Dólar: | 6.96 Bs. |

| 1 Euro: | 7.93 Bs. |

| 1 UFV: | 2.26867 Bs. |